随着新一轮科技革命的兴起,人类社会正在迈入以开放共享、生态多元、广泛智能为特征的数字化时代。区块链作为数字化时代的关键技术,是构建下一代信任互联网和价值互联网的基石。银行业作为经营信用的行业,加快布局并推动区块链技术的研究和运用,巩固和培育竞争优势,实现高质量、高水平增长,已成为刻不容缓的课题。

1. 区块链为银行业带来应用机遇

区块链本质上是一种分布式记账技术,可应用于银行价值链的各个环节,帮助银行公司、零售等业务开拓新模式,降本增效,并更有效地防范风险。

一是分布式存储。

区块链网络没有中心化的硬件或管理机构,分布着众多节点,节点之间可自由连接,进行数据、资产、信息等的交换。任意节点之间的权利和义务是均等的,且任一节点的损坏或者失去都不影响整个系统的运作,具有极好的稳健性。

二是多方参与。

区块链的全局互信机制使得参与方越多,整个区块链的安全性和效率性越高。同时,多方参与也确保了区块链的分布、时序及不可篡改的特性。

三是可信数据。

在传统业务中,客户数据呈点状分布、非连续、准确可信度不高,信息不对称程度高,造成融资难、融资贵、不良高、坏账多等现状。区块链基于自身不可篡改、可追溯等特性,重塑了信任机制。各参与方基于共识机制,按照时间顺序将数据区块组合成链式数据结构,并通过加密方式传递,整个系统的运作规则公开透明。当交易发生时,链上的所有参与者都会收到交易信息,充分保障信息的公开、透明和不可篡改,保障信息的高度共享与可追溯性,解决了信任构建的难题。

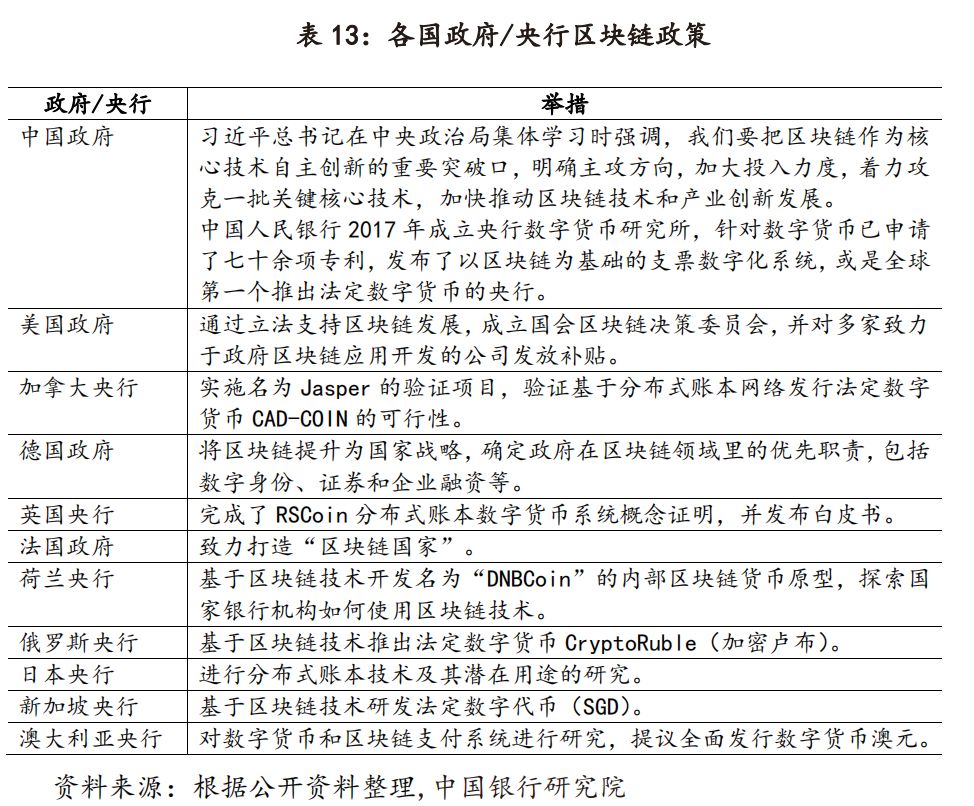

2. 各国中央银行积极探索试验数字货币

数字货币作为区块链技术的核心应用之一,获得各国政府及中央银行的广泛关注。IBM和国际货币金融机构论坛(OMFIF)指出,目前全球73%的央行表示支持央行数字货币;38%的央行表示正在积极探索和试验区块链技术(表13)。央行法定数字货币的推出会对货币发行、货币政策、支付清算、金融格局、互联网金融发展乃至国际货币体系等方面产生极其深刻的影响。

3. 全球大型商业银行持续加大区块链技术投入

区块链在金融领域应用前景广阔,在全球银行业,超过100家银行进行了区块链应用探索和布局。我国商业银行数年前启动对区块链技术的研发和运用,应用区块链技术革新信贷业务、跨境业务、中间业务和政务民生服务等领域。

第一,重塑供应链金融、抵押贷款业务模式,减弱信贷业务信息不对称程度。信贷业务一直受到信息不对称、管理成本高、授信和用款场景线上化难度大等问题的困扰。区块链技术将历史交易数据映射到区块链平台中,由平台自动积累企业和贷款客户的交易记录,创设可审计和共享的记录,并基于记录提供融资服务,有效减弱了信息不对称程度。

西班牙对外银行为第一家使用区块链技术发行贷款的全球性银行。从谈判条款到签署协议,整个贷款流程都通过区块链的分布式账本技术向银行和贷款方通报了进展,将贷款谈判时间从“数天”缩短至“数小时”。中国农业银行建立了基于区块链的涉农互联网电商融资系统,将涉农电子商务、供应链融资、网络支付、等系统打造成联盟链。中国平安集团在IBM区块链框架基础上对“壹账通”进行客户化改造,搭建“账链”平台。在黑名单共享、供应链金融、金融机构一帐通、小微企业贷款平台、资产平台等多场景投入使用。苏宁银行推出动产质押融资平台,依托区块链技术,实现大宗货物出入库记录的实时查看,提升信贷前后台的风控能力。微众银行推出跨机构联盟链,增强其“微粒贷”产品风险识别能力。

第二,带动跨境贸易支付、贸易融资及清算系统发展,解决银行跨境业务难题。交易流程复杂、参与方众多、自动化程度低等造成企业跨境贸易融资高成本、低收益的现状。区块链技术应用在跨境贸易融资业务上,大幅节约贸易融资成本,简化交易流程,提升交易效率,减少资金闲置成本,降低交易与结算风险,优化客户体验。

摩根大通与加拿大皇家银行、澳新银行联合宣布成立银行间信息网络系统(INN),利用区块链技术优化全球支付流程,提高交易效率。全球已有259家银行加入该系统。汇丰银行运用区块链技术出具信用证,完成了全球首笔贸易融资交易,完成时间从5-10天缩短至24小时。中国建设银行打造“区块链贸易金融”,与IBM合作开发了基于超级账本的区块链银行保险业务平台,成为国内首家将区块链技应用于国际保理业务的银行。中国邮政储蓄银行借助区块链福费廷交易平台,顺利完成基于区块链技术的首笔二级市场福费廷跨行交易。招商银行实现将区块链技术应用于全球现金管理领域的跨境直联清算、全球账户统一视图以及跨境资金归集等场景。

第三,助力数字票据交易平台建设,促进中间业务发展。在数字票据、数字凭证、发票和信用证等需要可信认证的领域,区块链通过加密技术和分布式数据库的应用,使链上被授权各方实时掌握最新的客户数据信息,降低合规成本,避免信息的重复提交,提升客户体验。德意志银行通过区块链平台完成了首批基于区块链技术的实时金融交易。中国工商银行搭建基于区块链技术的金融产品交易平台原型系统,提供点对点的金融资产转移和交易,应用于资金划收、清算、拨付及银企互联等60余个场景。中信银行成立国内信用证区块链联盟,上线了基于区块链技术的国内信用证信息传输系统,实现信用证信息和贸易单据电子化传输体系。中国邮政储蓄银行基于区块链技术搭建了资产托管系统,实现信息的多方实时共享,利用智能合约和共识机制完成资本计划的投资合规校验,已执行上百笔交易。中国交通银行上线业内首个投行全流程区块链资产证券化平台“聚财链”,将个人住房抵押贷款资产支持证券(RMBS)基础资产信息上链。

第四,服务金融场景生态建设,拓展金融服务边界。在政务、民生、教育、就业、养老、精准脱贫、医疗健康、商品防伪、食品安全、公益、社会救助等金融场景生态构建方面,区块链技术能给用户带来更加智能、更加便捷、更加优质的服务。例如,中国工商银行将区块链技术应用于贵州省精准扶贫,实现银行金融服务链和政府扶贫资金行政审批链的跨链整合和信息互信。建设银行与住房和城乡建设部合作,用区块链技术连接全国491个城市的公积金中心,实现数据跨地域协同,简化了异地办理程序。

4.启示与建议

区块链技术为金融行业构筑全新的信用机制带来了可能。商业银行应采取“强基础、建生态、促融合、提效率、防风险”等发展策略,牢牢把握金融服务实体经济的原则,不断拓展金融领域区块链技术的应用场景,使区块链技术在发展数字经济、助力经济社会发展等方面发挥更大作用。

一是强基础。

商业银行应从“技术平台人才”三个方面着手,持续夯实技术研发能力,跟踪业界对性能、效率、安全等瓶颈问题的研究进展;引入业界主流区块链技术平台产品,打造通用的、支持规模化应用研发的区块链平台;做好知识产权保护相关工作,培养储备掌握区块链新技术的高级IT人才。

二是建生态。

商业银行应坚持“标准先行”原则,积极配合金融监管部门加快推动金融领域的区块链技术标准化工作;积极参与国内外金融区块链合作联盟,共同探索建立行业良好生态;加强行业开放合作,积极在业界发声。

三是促融合。

商业银行应积极探索区块链技术与现有业务的深度融合,探索区块链在零售业务中的广泛应用,建立基于区块链技术的数据共享和存储平台。在数据存储、身份识别、KYC等方面简化流程,提升效率,改善用户体验。

四是提效率。

区块链主要处理分布式的P2P交易,处理效率还有待提高。为了降低主链的存储负担,提升交易处理效率,研究人员提出了侧链、闪电网络等技术,目前仍处在探索阶段。未来,商业银行在应用区块链技术的同时,也需要共同提升区块链的运行效率。

五是防风险。

区块链虽采用加密算法,但仍存在黑客攻击的风险。因此商业银行在使用区块链技术中,需要及时维护、谨慎监控,尤其是对高价值的数字资产及客户的敏感、重要信息等。

本文节选自:《中国银行:全球行业展望报告》

作者:中国银行研究院